まいど、もっちゃんです。さて、今日のテーマは税理士試験の不合格体験記、法人税法編です。

え?なぜわざわざ不合格の体験記を載せるかって?それは人の失敗からも得るものがあるのではないか?と思ったからです。

さてあなたは、こんな悩みはありませんか?

✅法人税の勉強を始めたばかりで、どうやって勉強していいかわからない・・・。

✅法人税法の答練でなかなか上位に入れない・・・。

✅理論が覚えられない・・・。

✅計算で点が伸びない・・・。

✅複数科目受験をすべきかどうかわからない・・・。

もしひとつでもあてはまるものがあったら、この記事を読んでみてください。

ちなみに、この記事を読むことで、あなたが得することは・・・。

🌟僕と同じ失敗をしなくてすむ!

🌟理論暗記の方法がわかる!

🌟合格のために絶対にやっちゃいけない『あること』がわかる!

こういった秘密をこれから書いていきますね。

不合格体験記

概要

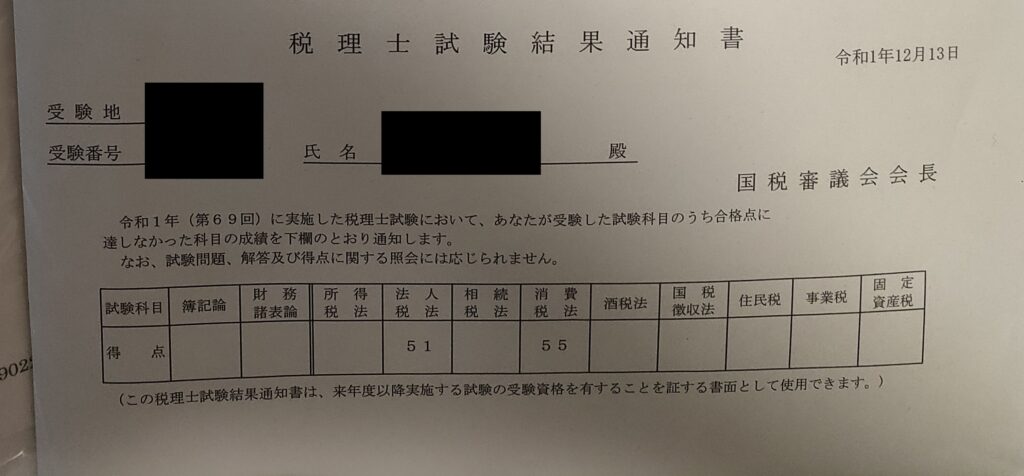

僕が受験をしたのは第69回の試験でした。理論で交際費と事業年度が問われた年ですね。結果はこのような感じです。

はい、51点ですね。同時に受けた消費税法もろとも撃沈しております。

ではなぜ、このような結果になったのか?分析をしていきたいと思います。

失敗①複数同時受験

第69回の試験では、簿記論(3回目)と、法人税法、消費税法の3科目を同時受験しました。これが、一つ落ちた原因だと思います。

まぁ簿記論は3回目だったので、それほど時間を割かずに済んだものの、消費税法との同時受験は厳しかったかなと。

もし消費税法を受けずに、税法科目を法人税法だけにしておけば、もっと時間を確保できて合格できたのでは?と思ってしまいます。

ちなみに勉強時間の配分は、簿記論:1 消費税法:3 法人税法:6 の割合だったので、もし消費税法を受験していなかったら勉強時間の9割を法人税法に割けた計算になります。

少し欲をだしすぎたかな。。。

失敗②計算問題で凡ミス

この年は計算でリース関係の問題が出たのですが、うっかり凡ミスをしてしまいました。

後でよく見てみると『いやいや、これは間違えへんやろーww』といったレベルのミス。

もともと法人税法の計算は苦手でしたが、その苦手意識を克服できずに本試験に至ってしまったのは明らかな失敗です。

なぜ苦手をひきずったかというと、やはり練習量が足りなかったのでしょうね。

一緒に受験しているライバルたちはやはり数年受験している人たちもいるので、その人たちに比べたら絶対的に計算の練習量が足りなかったのだと思います。税理士試験は相対試験ですから。。。

失敗③理論の内容理解が足りなかった

理論については、自身が考案したMREC暗記術によってほぼほぼの理論を暗記して試験に臨むことができました。

なので、出題テーマであった事業年度と、交際費については書くことができたのですが、ここで一つ間違いを犯します。それは何かというと、

『施行令に関する部分を述べよ』という出題に対応できなかったのです。

それもそのはず、理論の暗記は予備校の理論サブノートなるもので暗記していたので、その理論が本法なのか、施行令なのか、特措法なのかということはまったく意識していなかったからです。。もっと内容を理解しておけば、、、と悔やみました。

失敗⑤自己採点が甘かった

実は、本試験が終わって、自己採点をした時点では、『よし、受かったな』と思っていたのです。そして消費税法は『落ちたな』と思っていました。

しかし結果的には消費税法の方が点が取れていたという。。。理論の自己採点は甘めになりがちなので、気を付けないと僕のようにぬか喜びをしてしまいます。。。

失敗⑥本試験の時間配分を間違えた

あなたは本試験の時間配分はどうしていますか?これはかなり個人差があると思うのですが、僕の例をお話しします。

初めの2分→全体をざっと把握する

次の55分→第一問、第二問で解けるところを解いていく

次の60分→第一問、第二問で解けなかったところを解いていく。

これをやることで、本試験を1時間ずつ、2回受けてる感覚になります。

簿記論なんかはこの方法で受かりました。が、法人税法に関しては計算過程が長いので、計算なんかは細切れにしないでじっくり取り組んだ方がよかったのかなと思います。

おわりに

今回はあくまで僕の体験談をベースにお話ししました。僕はもう税理士試験を受けることはありませんが、これから受験するあなたが同じ間違いをしないよう、その痕跡をここに残しておこうと思います。

ではまた。

追伸

なお、あなたが現在、税理士を目指すうえで悩んでいることがあれば、その思い悩む時間は無駄な時間と言えます。

なぜ、無駄な時間と言えるのか?ではどうやって、無駄な時間を最小限にするのか?そのある方法とは。。。。

コメント