まいど、もっちゃんです!

今回は、外資系企業から株をもらったら何所得で確定申告をするのか?というテーマで話していきます。

今回の記事は誰向けかというと、外資系企業(アマゾン、アップル、マイクロソフト、インテル、グーグルなど)で働く日本の会社員で、株を賞与としてもらって確定申告をしなければならない人が対象です。

ちなみに、この記事を読むだけで、その株を何所得で確定申告すればいいのかがわかります。

それでは、早速行ってみましょう!

何所得で確定申告するのか?

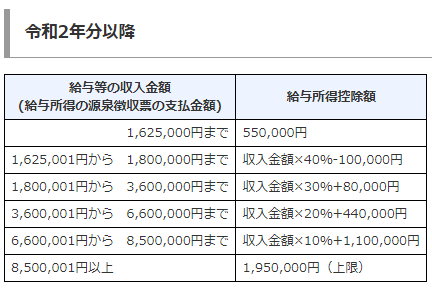

はい、結論を先に言うと給与所得です。

なので、以下のように給与所得控除額が決まり、それを差し引くことで給与所得の金額が出ます。

そもそも外資系からの株って何?

株を報酬としてもらうというと、ストックオプションをイメージするかと思いますが、外資系からもらう株はこれとは少し異なります。

その名称はリストリクテッドストック(Restricted Stock Unit)といい、日本語だと譲渡制限付き株式と言います。

これはつまり、自社株と数年に分けてもらう権利を付与される制度です。

なお、リストリクテッドストックは年末調整はされません。

いつ、確定申告をするのか?

これは、権利確定があった年の確定申告になります。

どういうことでしょうか?

リストリクテッドストックは、入社後から一定数の株式を付与されます。これをgrantといいます。

しかし、この付与された時点ではまだ権利が確定していません。

この権利確定までの年数は会社により異なります。

通常は数年たつと権利確定します。これをvestといいます。この状態になって初めて確定申告します。そして、この時点から売却をすることが可能になります。

なお、会社によっては、現金化できるまでは期間限定で同程度のサイイングボーナスとよばれる現金が支給されることがあります。

いくらで、確定申告をするのか?

金額ですが、「外国親会社等が国内の役員等に供与等をした経済的利益に関する調書」をもとに計算します。

具体的には、この書類の中に「供与を受けた株式の価額又は金銭その他の経済的利益の額」がありますが、これに供与された日の年月日の為替レートを書けることになります。

なお、権利付与年月日のレートではないことにご注意ください。

つまり、計算式にすると

リストリクテッドストックの給与収入=経済的利益の額×為替レート

となります。

申告しなきゃバレないんじゃないの?

はい、ばれます(笑)

なぜなら、『外国親会社等が国内の役員等に供与等をした経済的利益に関する調書』というものがあるからです。

なんだこれ?と思いますよね。

これは外資系企業が、税務当局に提出している書類です。

これがあれば、株をあなたにいつどれだけ渡したかが税務署に筒抜けです。

なので、正しく申告しましょう。

注意点は?

リストリクテッドストックの注意点としては、権利が確定した年に確定申告をしなければならない点です。

どういうことでしょうか?

つまり現金収入がないのに税金は払わなければならないという点ですね。

これは痛いです。手元にお金ないのに。。。あるのは株式のみ。

どうしても納税資金を確保したい場合は株を売却するという手もあります。

しかし、驚愕な事実があります。

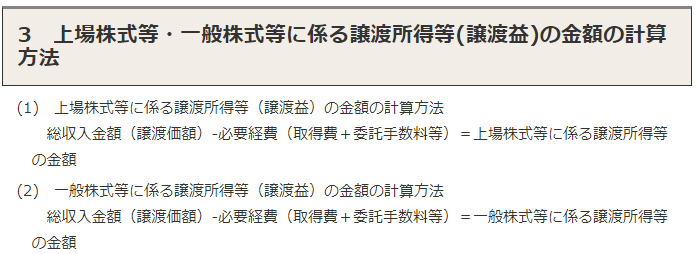

株を売ったら、その売った金額

(総収入金額(譲渡価額)-必要経費(取得費+委託手数料等)=上場株式等に係る譲渡所得等の金額)

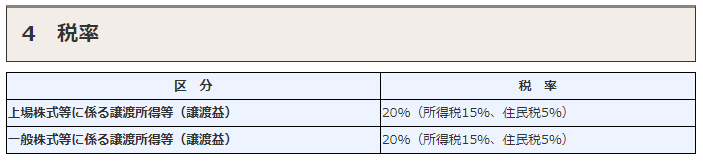

に対して分離課税で20%の税金がかかります。

なんてこった!

もらっても課税、売っても課税じゃダブル課税じゃん!

はい、そのとおりです。。。。

おわりに

リストリクテッドストックは日本のほとんどの企業にはなじみがないものだと思います。

なので、情報を探しづらいかもしれません。

以下、参考にさせていただいたサイトを紹介しますので、ご自身で知識を深めてみてください。

では、ばいちゃ!

「適切なインセンティブプランとしての株式報酬制度の選び方」BUSINESS LAWYERS

コメント