グループ会社の赤字相殺とは?

シンガポールでは赤字(欠損金といいます)が発生しているグループ会社の欠損金を、ほかのグループ内の会社の儲けと相殺(通算といいます)することができます。これは日本も同様の仕組みがありますね。

ただ、要件が少し異なります。

①シンガポールで設立された法人であること

②直接または間接的に75%以上の株式を有していること

③同一の事業年度(決算期)であること。

つまり、通算できるのは同一事業年度で生じた欠損金と所得のみです。その年に他のグループ会社と通算できなかった欠損金は、その欠損金が発生した会社の将来の所得とのみ通算できます。

つまり、翌年以降は自分の会社の赤字だけが、欠損金として自社の儲けと相殺できるということです。

日本ではグループ法人間の欠損金の繰越通算も使えますので、この点は異なりますね。

永遠に欠損金の繰り越しができる?

赤字(欠損金)は原則的に永久に繰越可能です。

しかし、欠損金の消滅事由があるようです。

・最終株主の過半数が、実質的に変動した場合。

・事業内容が大幅に変更した場合。(減価償却に係る欠損金のみ消滅)

・一定の要件のもと、年間10万Sドル(約820万円)まで1年間(注2)の繰り越しが認められている。

(注2)2020年賦課年度は3年間

ちなみに日本では欠損金の繰越は、最大で9年です。(注3)

(注3)平成28年度の税制改正により、平成30年4月1日以後に開始する事業年度において生ずる欠損金額の繰越期間は10年とされています。国税庁HP

して、気になる税率は?

シンガポールの法人税率は17%(2010賦課年度から)です。これはシンガポール居住法人、非居住法人に適用されます。

日本は23.4%(一定の要件で800万円までは15%)です。

もともとシンガポールも2001賦課年度には25.5%の税率でしたから、日本と同じく国際的な法人税率の引き下げ競争に乗っかったという感じですね。

ただ、日本の地方法人税、法人住民税、法人事業税などにあたる税金がシンガポールにあるのかどうか、ジェトロの資料では情報が不足していました。

税額免除制度とは?

部分税額免除制度とは?

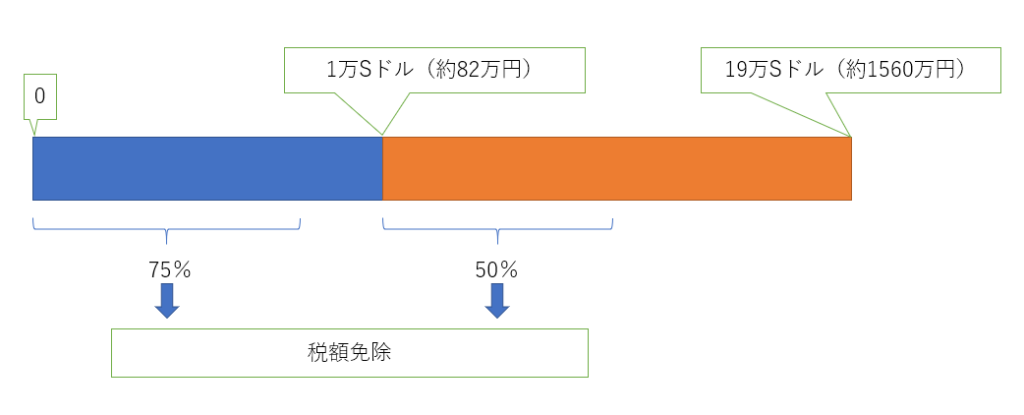

シンガポールでは2005賦課年度から、部分税額免除制度(Partial Tax Exemption)という制度があります。

これは、2008賦課年度から、法人課税所得の1万Sドル(約82万円)までは75%の税額免除、そして19万Sドル(約1560万円)までは50%の税額免除が受けられる制度です。

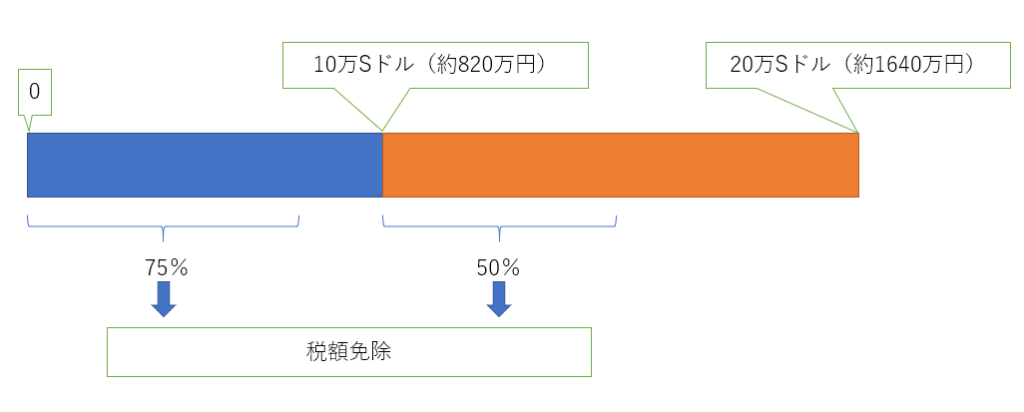

新スタートアップ会社税額免除制度とは?

2008賦課年度から、以下の要件を満たせば、3年間は一定の税額免除を受けられる制度です。

・シンガポールで設立され、税務上もシンガポール居住法人であること

・株主が20人以下であること。

・すべての株主が個人、または個人株主が10%以上の株式を保有

・主たる事業内容が、投資会社、売買または投資用不動産の開発でないこと

この場合に、10万Sドル(約820万円)までは75%、20万Sドル(約1640万円)までは50%の税額免除が受けられます。

外国からも二重で税金をとられたら?

シンガポール国外で税金を取られた儲けについて、シンガポールからも同様に税金がかかった場合、いずれか低い方の税金の金額を、シンガポール法人税額から差し引くことができます。

日本にもある、外国税額控除という仕組みですね。

※税務上の居住法人のみ

単発で税金が安くなることがある?

シンガポールでは2020賦課年度において、法人税額の25%に相当する金額が減税されました。(年間最大で15,000Sドルまで(=約123万円))